ಒಂದು ಸಣ್ಣ ತಪ್ಪು.. ದುರಭ್ಯಾಸವಿಲ್ಲದಿದ್ದರೂ, 90 ಸಾವಿರ ಸಂಬಳವಿದ್ದರೂ 15 ಲಕ್ಷ ಸಾಲ ಮಾಡಿಕೊಂಡ ವ್ಯಕ್ತಿ!

ಸಾರಾಂಶ

How to manage 90k salary: ಕೈತುಂಬಾ ಸಂಬಳವಿದ್ದರೂ, ಯಾವುದೇ ದುರಭ್ಯಾಸಗಳಿಲ್ಲದಿದ್ದರೂ ಒಬ್ಬ ವ್ಯಕ್ತಿ ಹೇಗೆ 15 ಲಕ್ಷದ ಸಾಲದ ಸುಳಿಗೆ ಸಿಲುಕಿದ ಎಂಬುದು ಅಚ್ಚರಿಯ ವಿಷಯ. ಪುಣೆಯ ಉದ್ಯೋಗಿಯೊಬ್ಬರ ಈ ನೈಜ ಕಥೆ ನಿಮ್ಮ ಆರ್ಥಿಕ ಯೋಜನೆಗಳ ಬಗ್ಗೆ ಮರುಚಿಂತನೆ ನಡೆಸುವಂತೆ ಮಾಡುತ್ತದೆ. ಆತ ಮಾಡಿದಂತೆ ಆ ಒಂದು ಸಣ್ಣ ತಪ್ಪು ನೀವೂ ಮಾಡಿಕೊಂಡರೆ ಸಂಕಷ್ಟಕ್ಕೆ ತಳ್ಳಬಹುದು ಎಚ್ಚರ.

ಸಾಮಾನ್ಯವಾಗಿ ಅತಿಯಾಗಿ ಪಾರ್ಟಿ ಮಾಡುವವರು ಅಥವಾ ಐಷಾರಾಮಿ ಜೀವನ ನಡೆಸುವವರು ಮಾತ್ರ ಸಾಲಗಾರರಾಗುತ್ತಾರೆ ಎಂದು ನಾವು ಅಂದುಕೊಳ್ಳುತ್ತೇವೆ. ಆದರೆ ವಾಸ್ತವ ಹಾಗಿಲ್ಲ. ಸರಿಯಾದ ಪ್ಲಾನಿಂಗ್ ಇಲ್ಲದಿದ್ದರೆ, ಮಿತವಾಗಿ ಖರ್ಚು ಮಾಡುವವರು ಕೂಡ ಹೇಗೆ ಸಾಲದ ಸುಳಿಗೆ ಸಿಲುಕಬಹುದು ಎಂಬುದಕ್ಕೆ ಈ ಆಪರೇಷನ್ಸ್ ಮ್ಯಾನೇಜರ್ (Operations Manager) ಕಥೆಯೇ ಸಾಕ್ಷಿ.

ಸಾಲದ ಸುಳಿ ಶುರುವಾಗಿದ್ದು ಹೇಗೆ?

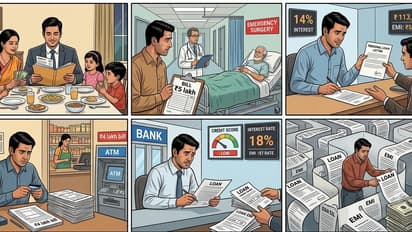

ಪುಣೆಯಲ್ಲಿ ಕೆಲಸ ಮಾಡುತ್ತಿರುವ 36 ವರ್ಷದ ವ್ಯಕ್ತಿಯೊಬ್ಬರ ಕಥೆಯನ್ನು ಹಣಕಾಸು ಸಲಹೆಗಾರ ವಿವೇಕ್ (Financial Advisor Vivek)ಅವರು ಹಂಚಿಕೊಂಡಿದ್ದಾರೆ. ಈ ವ್ಯಕ್ತಿಗೆ ತಿಂಗಳಿಗೆ 90,000 ರೂಪಾಯಿ ಸಂಬಳವಿತ್ತು. ಇದರಲ್ಲಿ 82,000 ರೂಪಾಯಿ ಮನೆ ಖರ್ಚು, ಮಕ್ಕಳ ಫೀಸ್ಗೆ ಬಳಕೆಯಾಗುತ್ತಿತ್ತು. ಕೈಯಲ್ಲಿ ಉಳಿತಾಯ ಇಲ್ಲದಿದ್ದರೂ, ಯಾವುದೇ ಸಾಲವಿಲ್ಲದೆ ಜೀವನ ನೆಮ್ಮದಿಯಾಗಿ ಸಾಗುತ್ತಿತ್ತು.

ಆದರೆ, ಇದ್ದಕ್ಕಿದ್ದಂತೆ ಅವರ ತಂದೆಗೆ ಅನಾರೋಗ್ಯ ಉಂಟಾಗಿ ತುರ್ತು ಆಪರೇಷನ್ ಮಾಡಿಸಬೇಕಾಗಿ ಬಂತು. ಅದಕ್ಕೆ 5 ಲಕ್ಷ ರೂಪಾಯಿ ಖರ್ಚಾಯಿತು. ಕೈಯಲ್ಲಿ ಹಣವಿಲ್ಲದ ಕಾರಣ, ಅನಿವಾರ್ಯವಾಗಿ ಶೇ. 14ರ ಬಡ್ಡಿಯಲ್ಲಿ ಪರ್ಸನಲ್ ಲೋನ್ (Personal Loan) ಪಡೆದರು. ಇದರ ತಿಂಗಳ ಇಎಂಐ (EMI) 13,663 ರೂಪಾಯಿ ಆಯಿತು. ಈ ಒಂದು ಲೋನ್ ಅವರ ಇಡೀ ಬಜೆಟ್ ಅನ್ನು ಬುಡಮೇಲು ಮಾಡಿತು.

ಬಜೆಟ್ ಕೈತಪ್ಪಿದ ರೀತಿ

ಈಗ ಅವರ ಲೆಕ್ಕಾಚಾರ ಬದಲಾಯಿತು. ಮೊದಲು 82,000 ರೂ. ಖರ್ಚು ಇತ್ತು, ಈಗ ಅದಕ್ಕೆ 13,663 ರೂ. ಇಎಂಐ ಸೇರಿ ಒಟ್ಟು ಖರ್ಚು 95,663 ರೂ. ಆಯಿತು. ಆದರೆ ಅವರ ಸಂಬಳ ಇರುವುದೇ 90,000 ರೂ. ಅಂದರೆ ಪ್ರತಿ ತಿಂಗಳು ಅವರಿಗೆ 6,000 ರೂಪಾಯಿಗಳ ಕೊರತೆ ಕಾಣಿಸಿಕೊಂಡಿತು.

ಈ ಕೊರತೆಯನ್ನು ತುಂಬಲು ಅವರು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ (Credit card) ಬಳಸಲು ಶುರು ಮಾಡಿದರು. ಮನೆ ಸಾಮಾನು, ಪೆಟ್ರೋಲ್ ಎಲ್ಲವನ್ನೂ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನಲ್ಲೇ ತಂದರು. ನೋಡನೋಡುತ್ತಿದ್ದಂತೆ ಒಂದೇ ವರ್ಷದಲ್ಲಿ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಸಾಲ 4 ಲಕ್ಷಕ್ಕೆ ಏರಿತು. ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನ ಭಾರಿ ಬಡ್ಡಿಯಿಂದಾಗಿ ಪರಿಸ್ಥಿತಿ ಕೈಮೀರಿ ಹೋಯಿತು.

ಸಾಲ ತೀರಿಸಲು ಮತ್ತೊಂದು ಸಾಲದ ತಪ್ಪು

ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಸಾಲ ತೀರಿಸಲು ಅವರು ಮತ್ತೆ 6 ಲಕ್ಷ ರೂಪಾಯಿ ಹೊಸ ಲೋನ್ ಪಡೆದರು. ಅಷ್ಟೊತ್ತಿಗಾಗಲೇ ಅವರ ಸಿಬಿಲ್ ಸ್ಕೋರ್ (CIBIL Score) ಕಡಿಮೆಯಾಗಿದ್ದರಿಂದ, ಶೇ. 18ರಷ್ಟು ಹೆಚ್ಚಿನ ಬಡ್ಡಿಯಲ್ಲಿ ಲೋನ್ ಸಿಕ್ಕಿತು. ಇದರ ಇಎಂಐ ಕೂಡ ಸೇರಿ ಪರಿಸ್ಥಿತಿ ಇನ್ನಷ್ಟು ಕೆಟ್ಟಿತು.

ಇಂದು ಆ ವ್ಯಕ್ತಿಯ ಮೇಲೆ ಒಟ್ಟು 15 ಲಕ್ಷ ರೂಪಾಯಿ ಸಾಲವಿದೆ. ಅವರ ಸಂಬಳದ ಅರ್ಧಕ್ಕಿಂತ ಹೆಚ್ಚು ಅಂದರೆ 51,000 ರೂಪಾಯಿ ಕೇವಲ ಇಎಂಐ ಕಟ್ಟಲು ವ್ಯಯವಾಗುತ್ತಿದೆ. ಈಗ ಅವರು ಹಳೆಯ ಸಾಲ ತೀರಿಸಲು ಹೊಸ ಸಾಲ ಪಡೆಯುವ ಸಂಕಷ್ಟಕ್ಕೆ ಸಿಲುಕಿದ್ದಾರೆ.

ಇದರಿಂದ ನಾವು ಕಲಿಯಬೇಕಾದ ಪಾಠ

ಮೊದಲನೆಯದಾಗಿ ನಿಮ್ಮ ಇಎಂಐ ಮೊತ್ತವು ನಿಮ್ಮ ಸಂಬಳದ ಶೇ. 40ಕ್ಕಿಂತ ಹೆಚ್ಚಾದರೆ ಅದು ಅಪಾಯದ ಸಂಕೇತ.

ತುರ್ತು ಸಂದರ್ಭಗಳಿಗಾಗಿ ಯಾವಾಗಲೂ 'ಎಮರ್ಜೆನ್ಸಿ ಫಂಡ್' (ತುರ್ತು ನಿಧಿ) ಇಟ್ಟುಕೊಳ್ಳಿ.

ಸಾಲದ ಸುಳಿಯಿಂದ ಪಾರಾಗಲು ಮೊದಲು ಹೊಸ ಸಾಲ ಪಡೆಯುವುದನ್ನು ನಿಲ್ಲಿಸಿ.

ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ಇರುವ ಸಾಲವನ್ನು (ಉದಾಹರಣೆಗೆ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಸಾಲ) ಮೊದಲು ತೀರಿಸಲು ಟ್ರೈ ಮಾಡಿ